Os trabalhadores independentes têm um enquadramento fiscal específico e é importante que conheça as regras e o que deve obrigatoriamente saber sobre este tema.

Desde a comunicação de abertura de atividade nas finanças ao pagamento de impostos, um trabalhador independente tem diferentes obrigações fiscais a cumprir.

Dois dos temas que suscitam mais dúvidas prendem-se com o Imposto sobre Valor Acrescentado (IVA) e o Imposto sobre o Rendimento das Pessoas Singulares (IRS).

Para que consiga compreender melhor estes impostos, respondemos a seguir a algumas questões mais frequentes e que podem ser suscetíveis de mudança ao longo do seu negócio.

Em que circunstâncias um motorista TVDE é isento de IVA?

De forma simples e resumida, pode-se dizer que o regime normal de IVA se aplica a todos os trabalhadores independentes que tenham um volume de atividade superior a 13.500€ por ano (montante já em conformidade com o Orçamento de Estado para o ano de 2023). E que, se o volume de negócios for inferior a 13.500€ anuais, não tiver contabilidade organizada, nem efetuar importações ou exportações, estará abrangido pelo regime de isenção.

Quer isto dizer que são isentos de IVA os estafetas/motoristas TVDE que, estando a iniciar a atividade, não possuam nem sejam obrigados a possuir contabilidade organizada e não tenham previsão de atingir no corrente ano um volume de negócios superior a 13.500€.

A comunicação do volume de negócios esperado é efetuada através da declaração de início de atividade entregue à Autoridade Tributária.

Mantém-se a isenção do IVA nos anos seguintes, desde que não tenham atingido, no ano civil anterior, um volume de negócios superior a 13.500€.

Em que circunstâncias o estafeta/motorista TVDE transita para o regime normal de IVA?

O estafeta/motorista TVDE é isento de IVA no primeiro ano (desde que não tenha previsão de atingir um volume de negócios superior a 13.500€) e permanece neste regime caso não ultrapasse esse valor no ano anterior. Caso este limite seja ultrapassado, o estafeta/motorista TVDE transita para o regime normal de IVA.

Importa ainda referir que, caso seja atingido, a certa altura do ano, o limite dos 13.500€ de rendimentos, o motorista TVDE/ estafeta só tem que começar a cobrar IVA em janeiro do ano seguinte, entregando uma declaração de alteração de atividade às finanças (através do Portal das Finanças ou presencialmente num balcão das finanças).

Caso opte por entregar a declaração através da internet:

- Autentique-se no Portal das Finanças

- No menu lateral da página principal clique em “Todos os Serviços”

- Clique na secção “Alteração de Atividade”

- Clique em “Entregar declaração”

- Na nova página, clique no botão “Submeter declarações”

-

Preencha os campos da declaração,

-

Depois de preencher todos os campos, clique no botão “Validar”

-

Aparecerá uma janela pop-up com o resumo dos dados preenchidos. Se estiver tudo correto, clique no botão “Ok”

-

Submeta a declaração, clicando no botão “Submeter”.

Em que circunstâncias o estafeta/motorista TVDE não precisa de fazer retenção na fonte de IRS?

De forma resumida, pode-se dizer que os trabalhadores independentes que tenham recebido rendimentos de categoria B inferiores a 13.500€ no ano anterior, ou que prevejam não ultrapassar esse valor durante o ano de início de atividade, não são obrigados a fazer retenção na fonte de IRS.

Alguns aspetos importantes:

- O patamar de 13.500€ é o mesmo que o definido para a isenção de IVA.

- A dispensa de retenção é facultativa.

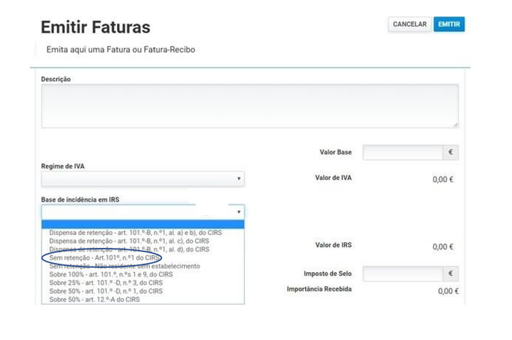

- É essencial que os titulares de dispensa de retenção na fonte de IRS (e que pretendam usufruir desta mesma isenção) não se esqueçam de, ao emitir as faturas no Portal das Finanças, efetivarem esta dispensa de retenção.

Devem fazê-lo, selecionando no campo “Base de incidência em IRS”, a opção “Sem retenção - Art. 101º, nº 1 do CIRS”.

-

- A isenção prolonga-se para os anos seguintes se, no ano imediatamente anterior, o contribuinte não tenha auferido rendimentos de montante igual ou superior ao limite estabelecido.

Em que circunstâncias o estafeta/motorista TVDE passa a fazer retenção de IRS?

No que diz respeito ao IRS, o estafeta/motorista TVDE passa a realizar obrigatoriamente retenção na fonte quando a atividade perfaz valores de faturação anuais iguais ou superiores a 13.500€.

Importa ainda reter que a isenção cessa no mês seguinte àquele em que tiver sido ultrapassado o limite fixado. Ou seja, se o motorista TVDE/ estafeta ultrapassar o valor de faturação de 13.500€, a certa altura do ano, no recibo seguinte tem de começar a fazer retenção de IRS.

Não obstante a informação aqui descrita, não nos responsabilizamos por qualquer erro de interpretação bem como o aconselhamos a fazer sempre o acompanhamento do seu caso por parte de um contabilista, uma vez que todas as questões fiscais em análise estão em constante alteração.